新加坡官网

新加坡官网 香港官网

香港官网 美国官网

美国官网 集团官网

集团官网 登录

登录在今天结束的11月FOMC会议上,美联储如期降息25bp至4.5-4.75%,符合预期。鲍威尔记者会[1]上针对近期就业和通胀形势,以及美国大选对降息前景,甚至其是否会辞职做了回答。总体看,此次会议基调中性,对未来路径持开放式态度。市场反应积极,美债利率和美元回落,纳指与黄金反弹。

美股再创历史新高、美债大幅反弹、大宗商品价格纷纷上涨——若以跨资产的综合表现来衡量,昨日或许是年内表现最好的一个美联储议息日行情。

随着美债利率创出阶段新高,特朗普当选,市场普遍关心的问题是,为何美联储降息后美债利率不降反升?美联储还有多少次降息?美国大选如何影响后续降息前景?

美联储政策和表述做了哪些调整?如期降息25bp,微调措辞,市场降息路径缩窄

美联储此次降息25bp,使基准利率降至4.5-4.75%,符合市场预期。在会议声明表述上,美联储小幅修改了其对就业和通胀的措辞,如就业市场从放缓改为总体缓解(“slowed”改为“generally eased”),毕竟近两个月数据受临时性因素(如飓风和罢工)扰动很大,去掉了通胀继续下行(“further”),删掉了委员会对通胀回到2%有更大信心的措辞,因为9月通胀超预期,且市场接下来担心特朗普政策仍有带来通胀反复的风险。不难看出美联储的评估有了细微的变化,但整体上也不认为有大幅偏离目标的风险(鲍威尔表示“就业市场不是主要的通胀压力源”)。

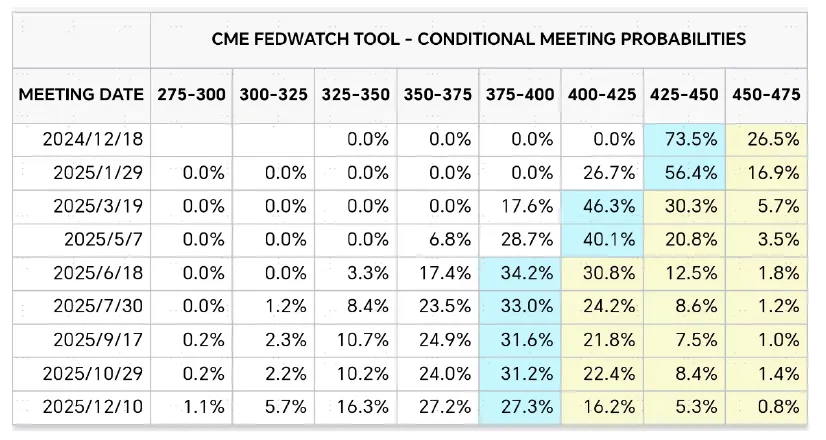

对于未来的降息路径,鲍威尔强调会根据每次会议时经济的情况而定(not on any preset course)。这也容易理解,毕竟接下来美国大选对于增长和通胀的影响还需要时间评估。鲍威尔表示在12月FOMC前,还有一次非农和两次通胀,可提供更多政策指引。目前CME期货隐含的降息路径已经大幅收缩至总计还有3次降息,今年12月、明年3月和6月各降一次,联邦基金利率终点在2025年6月达到3.75-4%。

图表:目前CME期货隐含的降息路径已经大幅收缩总计还有3次降息

数据来源:CME,中金公司研究部

美国大选结果否影响降息

针对下月的议息会议,鲍威尔指出,现在就对12月会议排除任何“可能性”还为时过早。他表示,放慢降息步伐是“我们刚刚开始考虑的事情”。“我们正走在走向更加中性立场的道路上。自9月份以来,这一点丝毫未变。我们只需要看看数据将把我们引向何方。”

短期没有直接影响但长期会影响增长和通胀。鲍威尔在讲话中还着重淡化了特朗普胜选对美联储政策的影响。他表示,现在就断言下一届政府的政策将如何重塑经济前景还为时过早。“我们不猜测,不推测,也不假设将实施哪些政策。短期内,选举不会对我们的政策决定产生影响。”但长期随着时间的推移,大选后的政策都会有经济层面的影响。这一回答也是意料之内的。我们认为其潜台词是,美联储的降息决策并不是政治决策,没有也不会因为大选结果而变化。但长期来看,特朗普的诸多政策主张,都不可能不对未来的增长和通胀前景带来影响,进而也会影响美联储的降息决策。

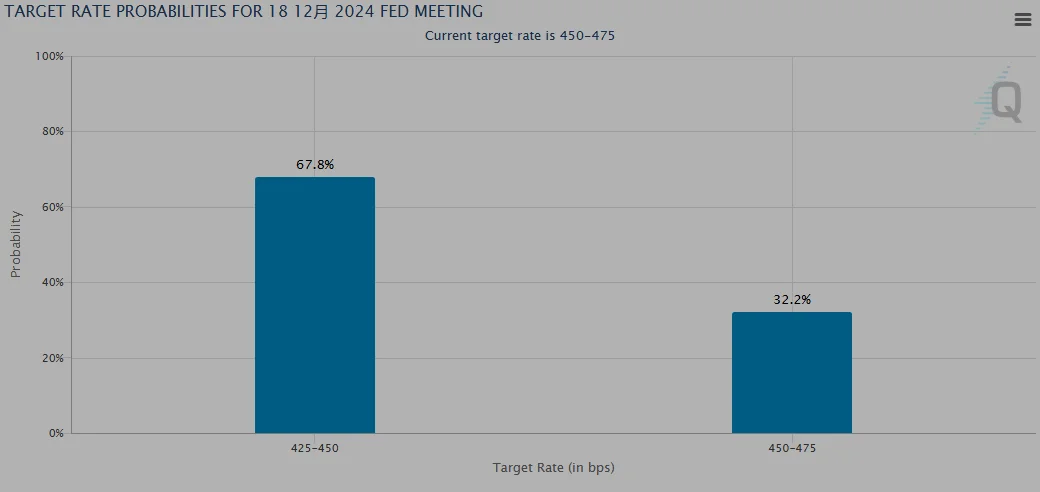

芝商所的美联储观察工具显示,目前交易员预计美联储在12月降息25个基点的概率为67.8%,按兵不动的概率为32.2%。

还有多少次降息?

市场对未来的降息路径预期,在近期经济数据尤其是大选后预期的影响下,又在经历从一个极端到另一极端摇摆的过程。当前,CME利率期货预期的降息次数仅剩3次,分别为今年12月、明年3月和6月,终点到3.75-4%。虽然我们一直不认可此前市场过于乐观,认为连续50bp降息起步,到明年要降息超过200bp的假设,但是当前这一预期可能又过于悲观。

从幅度看,降息至3.5%左右是合理水平。1)让货币政策回归中性视角:参考美联储模型及点阵图对自然利率测算的平均值,美国实际自然利率在1.4%左右水平,考虑到短期PCE可能在2.1%~2.3%左右,降息4~5次25bp至3.5%~3.8%是一个合理水平。2)泰勒规则视角:假设美联储在2025年对实现通胀和就业目标赋予相同权重,其长期通胀和失业率目标分别为2%和4.2%,对长期联邦基金利率估计为2.9%。根据我们对年底失业率和通胀水平4.2%及2.3%(核心PCE同比)的估计,等权重泰勒规则下合适的联邦基金利率为3.1%,但节奏上年底通胀的翘尾和风险或导致降息幅度更小。

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

重要提示及免责声明

我们在撰写这篇文章时,基于我们的内部研究和可靠的公开信息来源。尽管我们在准备这篇文章时已经采取了所有合理的注意事项,但我们不保证本文中的信息准确或完整,并对事实错误或本文中的任何观点不承担责任。观点、预测和估计反映了我们在文章发布日期的评估,并可能发生变化。我们无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立判断。我们及我们各自的董事、高管或员工将不对任何人因依赖本文中的任何陈述或遗漏而遭受的任何损失或损害承担责任。

这些证券的价值和收益可能会上升或下降。您的投资面临投资风险,包括收入和资本损失。过去的业绩数据以及本文中使用的任何预测或预测并不代表其未来表现。

此广告未经新加坡金融管理局审查。