新加坡官网

新加坡官网 香港官网

香港官网 美国官网

美国官网 集团官网

集团官网 登录

登录在历次美国降息周期中,表现最好的是债券市场,基本都表现为牛市,权益市场在美国经济衰退较为严重或受突发危机影响时表现较差,黄金则由于和美债实际利率负相关而在大宗商品中脱颖而出。

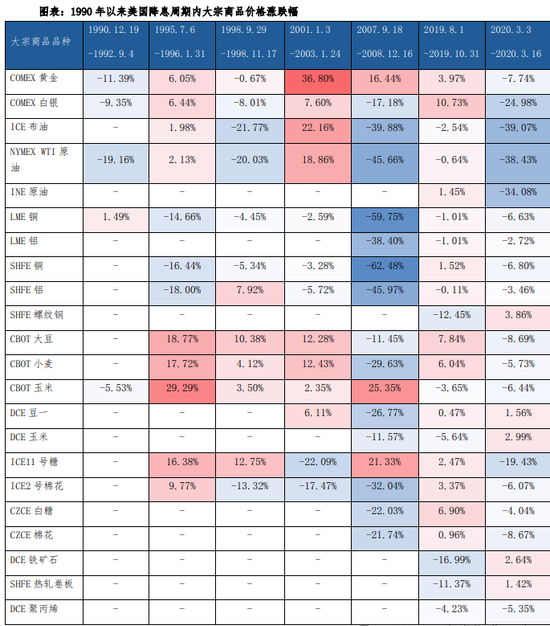

美联储降息后对于大宗商品市场的影响

理论上看,美联储降息与商品价格的关系并非直接线性,而是高度依赖于市场需求状况和经济基本面。虽然降息可以通过释放流动性短期内刺激资本市场,但这类利好通常在政策实施前已被市场预期并计价。因此,降息后的资产价格波动更多反映市场对实际政策效果和力度的反应。中长期来看,商品价格走势主要由经济基本面主导,特别是降息的持续性及经济放缓程度。如果经济衰退加剧,需求萎缩,商品价格可能继续承压,反之经济复苏则可能推动价格回升。

数据来源:WIND 广发期货发展研究中心整理

此轮美联储降息对商品价格的影响在短期内表现为震荡,长期则可能逐渐体现为价格上行的趋势。降息释放的流动性在短期内对市场形成利好,但受限于经济基本面与需求回暖的滞后效应,短期内价格波动较大,特别是原油(607, -8.60, -1.40%)、铜、铝等商品仍处于震荡格局。中长期来看,随着金融宽松条件逐渐渗透,需求侧的改善预计将带动大宗商品价格回升,尤其对出口端市场的影响可能最先显现。整体而言,降息对大宗商品的传导效果依赖于后续需求端的持续改善。

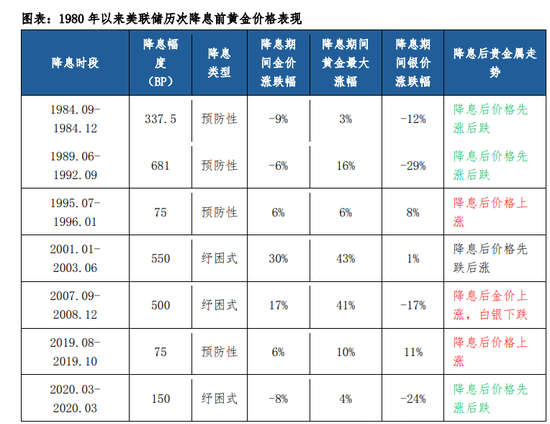

美联储降息期间对于贵金属的影响

若整体上从降息目的来看,触发美联储降息的一般条件是经济增速放缓甚至衰退风险上升,或是短期突发事件,冲击引发金融市场动荡。美联储基于“稳经济”或 “稳金融”的考量进而开始降息,基本可以分为“预防性”和“纾困式”两种降息类型。美联储预防性的降息,主要背景是通胀比较稳定,失业率也处于阶段性低位,但存在潜在的经济衰退风险。美联储进行的纾困式降息,尽管当时经济尚未陷入衰退,但美国金融风险已充分暴露,经济衰退风险也迫在眉睫,因此可以认为美联储采取的策略属于纾困式降息。

参考美联储过去较有代表性的七轮降息周期,4次为预防性降息,3次为纾困式降息。在预防性降息的周期中,黄金(582, 8.80, 1.54%)实现上涨的概率为50%,区别在于降息后美国经济能否实现“软着陆”,若未来基本面逐步企稳,市场对持续降息的预期减弱甚至转向紧缩的预期使黄金上涨的空间受限,如1995年和2019年两轮降息;但若降息后美国仍发生衰退,黄金反而会受到流动性或需求收紧的影响而下跌,如1984年和1989年两轮降息。在纾困性降息的情形下,黄金实现上涨的概率更高且平均涨幅更高,这或因为过程中出现经济或金融危机,此时黄金的避险属性被充分激发,价格往往会出现飙升,主要是2001年的互联网泡沫破裂和2007年的次贷危机。

数据来源:WIND 广发期货发展研究中心整理

白银(8131, -9.00, -0.11%)在两种不同降息类型下,价格表现差异较大,在未衰退周期中通常在“再通胀”的情况下呈现上涨趋势,但在衰退周期中,若市场遭遇流动性危机或经济下行影响工业需求,价格或出现深度回调。

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

重要提示及免责声明

我们在撰写这篇文章时,基于我们的内部研究和可靠的公开信息来源。尽管我们在准备这篇文章时已经采取了所有合理的注意事项,但我们不保证本文中的信息准确或完整,并对事实错误或本文中的任何观点不承担责任。观点、预测和估计反映了我们在文章发布日期的评估,并可能发生变化。我们无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立判断。我们及我们各自的董事、高管或员工将不对任何人因依赖本文中的任何陈述或遗漏而遭受的任何损失或损害承担责任。

这些证券的价值和收益可能会上升或下降。您的投资面临投资风险,包括收入和资本损失。过去的业绩数据以及本文中使用的任何预测或预测并不代表其未来表现。

此广告未经新加坡金融管理局审查。