新加坡官网

新加坡官网 香港官网

香港官网 美国官网

美国官网 集团官网

集团官网 登录

登录高盛模型估算,根据当前宏观环境,VIX水平本应为24.5,明显高于目前水平;而且过去 30 多年,VIX每年从9月到10月平均上涨6%;美股还面临大选、美联储会议、10月财报季这些宏观/宏观催化剂。

什么是VIX看涨期权?

VIX看涨期权是基于CBOE波动率指数(VIX)的衍生品,反映市场对未来波动性的预期。投资者通常在市场不确定性增加时购买这些期权,以对冲风险或寻求利润。它们的最终目的是在市场波动时提供保护或收益,适合那些希望深入了解市场情绪的交易者。

VIX看涨期权的优点

VIX看涨期权的优点包括对冲风险、潜在高收益和流动性。它们能在市场动荡时保护投资组合,同时投资者可以利用波动性增加带来的利润机会。此外,VIX期权的交易活跃度高,便于买卖。

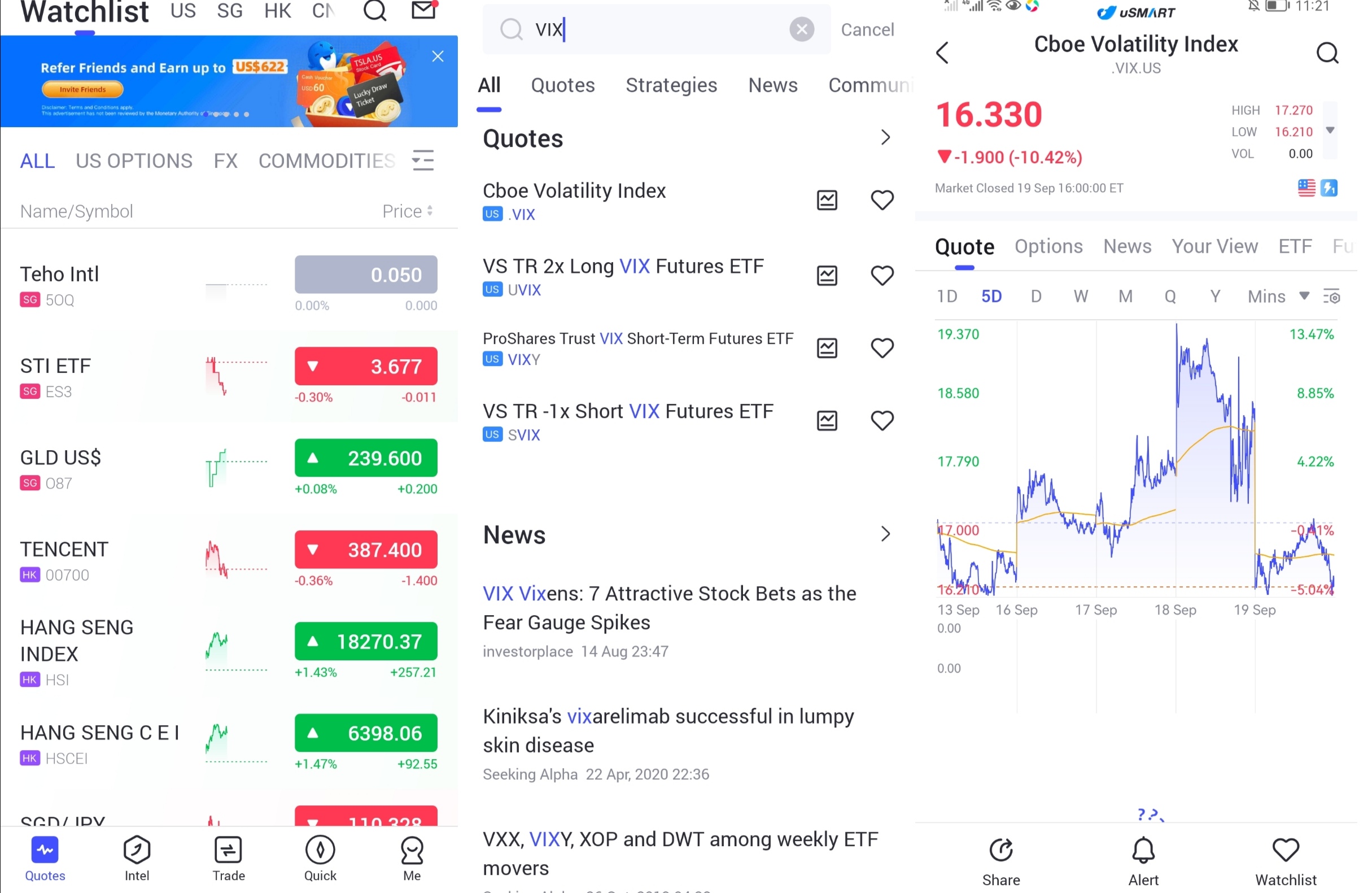

本周三,衡量美股波动率的“恐慌指数”——VIX收涨3.5%至,报18.23点,截至当天连涨三日,进入8月以来仍累计大跌,远低于8月5日“黑色星期一”所创的四年来高位38.57。不过,这种波动下行的趋势不会持久,该团队认为,在大选到来前,风险还会上升,建议买入VIX看涨期权。

数据来源:uSMART SG

高盛的期权研究团队在新近报告中列举了三个建议持有VIX的关键理由。

第一个关键理由是,高盛的波动经济模型,即基于经济框架、季节性波动上升和即将到来的宏观/微观催化剂对股票波动建模,预计VIX的水平将开始有上升的潜力。根据当前的宏观经济环境,高盛的波动经济模型估计,VIX 水平本应为 24.5,如果每个解释变量都遭遇1个标准差的经济冲击,VIX 水平还将达到33。相比之下,本周三VIX只有约 18.2。

第二个关键理由是,高盛对波动的历史研究发现波动率会有季节性上升。过去 30 多年,VIX每年从9月到10月平均上涨6%。根据对各地区波动率季节性的研究,高盛发现主要股指从 8 月到 10 月的波动率呈一致上升趋势。考虑到季节性因素和即将到来的宏观/微观催化剂,高盛认为当前的 VIX 水平存在上行风险。

第三个关键理由是,即将到来的宏观/微观催化剂。高盛报告列举了一些预计即将到来的主要催化剂,如美国选举、11 月和12 月美联储货币政策委员会FOMC的会议、10 月美股上市公司的财报季,预计它们都将推动波动率预期上升。

高盛期权团队根据其用于建模股票波动性、季节性波动性增加以及即将到来的宏观/微观催化剂的经济框架,认为 VIX 水平从现在起可能会上升。 他们的波动性经济模型估计 VIX 水平为 24.5,而当前为 18.2。 此外,他们的历史波动性研究表明,10 月份 VIX 平均为 22 点,比当前 VIX 水平高出 4 个点。 高盛认为,较低的隐含波动率、即将到来的十月份财报季以及选举为投资者对冲潜在波动率上升提供了诱人的机会。

四个变量在解释波动性方面具有特别重要的价值:(1)失业率(年度变化),(2)非耐用品消费者支出增长(季度变化),(3)ISM新订单指数,以及(4)核心CPI(年度变化)和核心PPI(年度变化)之间的绝对差值。

如何在uSMART上进行投资交易:

登入uSMART SG APP之后,从页面最右上方点击选择「搜索」,输入标的代码,如「PG」,可进入详情页了解交易详情和历史走势,点击右下角「交易」,选择「买入/卖出」功能,最后填写交易条件后送出订单即可;图片操作指引如下:

来源:uSMART SG

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

重要提示及免责声明

我们在撰写这篇文章时,基于我们的内部研究和可靠的公开信息来源。尽管我们在准备这篇文章时已经采取了所有合理的注意事项,但我们不保证本文中的信息准确或完整,并对事实错误或本文中的任何观点不承担责任。观点、预测和估计反映了我们在文章发布日期的评估,并可能发生变化。我们无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立判断。我们及我们各自的董事、高管或员工将不对任何人因依赖本文中的任何陈述或遗漏而遭受的任何损失或损害承担责任。

这些证券的价值和收益可能会上升或下降。您的投资面临投资风险,包括收入和资本损失。过去的业绩数据以及本文中使用的任何预测或预测并不代表其未来表现。

此广告未经新加坡金融管理局审查。