新加坡官网

新加坡官网 香港官网

香港官网 美国官网

美国官网 集团官网

集团官网 登录

登录公司介绍

信达生物成立于2011年,以“始于信,达于行”为理念,专注于研发、生产和销售负担得起的高质量生物药,主要涵盖肿瘤、自身免疫、代谢、眼科等领域的创新药物。公司已有10个产品获批上市,包括多种单抗注射液和片剂,另有2个品种在审评中,5个新药分子进入III期或关键性临床研究,19个新药品种已进入临床研究。

信达生物与礼来、罗氏、赛诺菲、Adimab、Incyte和MD Anderson 癌症中心等国际合作方达成30项战略合作。公司秉承“以患者为中心”的理念,致力于发起、参与药品公益援助项目,截至2023年10月,已惠及17余万患者,药物捐赠总价值34亿元人民币。信达生物期望与大家共同努力,提升中国生物制药产业水平,满足百姓用药需求,实现人民对生命健康美好愿望的追求。

公司发展重大历史节点

- 2018年

10月 信达生物制药于香港联交所主板挂牌上市

11月 国家药品监督管理局接受信达生物的阿达木单抗注射液生物类似药的新药上市申请并获得优先审评资格

12月 与美国Incyte达成战略合作和独家开发协议

- 2019年

1月 国家药品监督管理局接受信达生物IBI305 (贝伐珠单抗注射液生物类似药)的新药上市申请并获得优先审评资格

6月 国家药品监督管理局受理IBI301(利妥昔单抗注射液生物类似药)的新药上市申请并获得优先审评资格

8月 与美国礼来制药宣布就新型糖尿病药物在中国的开发和商业化达成授权许可协议

- 2020年

6月 达攸同®(贝伐珠单抗注射液)在中国正式获批上市

8月 信达生物与礼来制药宣布扩大关于达伯舒®(信迪利单抗注射液)的全球战略合作

- 2021年

2月 达伯舒® ( 信迪利单抗注射液 ) 第二项适应症联合培美曲塞和铂类化疗用于非鳞状非小细胞肺癌在中国获批

11月 中国首个获批上市的第三代BCR-ABL靶向耐药CML治疗药物耐立克®(Olverembatinib)在中国正式获批上市

12月 达伯舒®成为唯一一个拥有包含一线非鳞状非小细胞肺癌、一线鳞状非小细胞肺癌、一线肝癌及霍奇金淋巴 瘤在内的四项适应症获批,并均被纳入国家医保的PD-1抑制剂

- 2022年

3月 与礼来达成战略合作协议,信达生物获得在中国大陆独家商业化希冉择®(雷莫西尤单抗)和Retsevmo®(塞普替尼)的权利,以及Pirtobrutinib(BTK抑制剂)未来在中国大陆商业化权利的优先谈判权

8月 与赛诺菲达成肿瘤领域战略合作,双方将合作加速创新肿瘤药物的产品开发及市场准入,惠及更多中国患者

10月 全球首个高选择性RET抑制剂睿妥®(塞普替尼)在中国获批,惠及RET驱动型肺癌和甲状腺癌患者

12月 与LG化学达成战略合作,引进痛风领域全新黄嘌呤氧化酶抑制剂(XOI)Tigulixostat

- 2023年

1月 达伯舒®成为目前唯一纳入国家医保目录的胃癌PD-1抑制剂,也是唯一将五大高发瘤种一线治疗均纳入国家医保目录的PD-1抑制剂。耐立克®作为独家第三代BCR-ABL抑制剂首次纳入医保,填补了携T315I突变慢性髓细胞白血病(CML)患者治疗的空白。

6月 2023年6月,全球首个全人源靶向BCMA CAR-T产品福可苏®(伊基奥仑赛注射液)获批,用于治疗复发/难治性多发性骨髓瘤

股价变动

(信达生物2018年-2024年股价变动)

信达生物投资优势

- 主要产品收入快速增长,新产品将带来新亮点:

2023年上半年,信达生物主要产品销售大幅增长,其中达伯舒二季度销售迅速上升。公司上半年收入同比增加20.6%,达27.0亿元人民币,毛利同比增加24.3%,达22.0亿元,股东净亏损同比缩小85.4%,达1.4亿元。其中,达伯舒销售同比增加4%,达1.6亿美元(约11.4亿人民币),二季度约占1.0亿美元(约7.3亿人民币)。除达伯舒外,公司其他八款产品销售同比增长约39.4%,达13.2亿元。公司费用率大幅降低,获得1.2亿元一次性退税,使股东净亏损显著缩小。

- 核心财务指标大幅改善:

得益于收入的快速增长,以及各方面经营效率的持续提高,信达各项核心财务指标和盈利能力得到大幅改善,息税折旧及摊销前亏损(LBITDA)相较去年同期大幅收窄74.2%至人民币2.67亿元。

- 收入强劲增长:

得益于多元化产品组合的持续放量,广泛的医保覆盖和明确的创新药临床价值,信达生物2023年上半年实现总收入人民币27.02亿元,同比增长20.6%;产品收入人民币24.58亿元,同比增长20.4%,其中二季度增长加速,同比增长超过35%。

- 美联储降息Biotech 类企业进攻性更猛:

复盘历史降息与加息周期发现,2019年4月29日至2021年5月28日的美联储降息周期中,多个Biotech股票大幅上涨,涨幅明显超过制药类企业。这一现象的原因在于不同企业的经营模式导致其具有不同的估值体系。依赖远期现金流折现的生物科技资产在降息周期中估值大幅上升,表现出明显的进攻性特点。根据这些特点,我们认为,在降息周期中,投资创新药的选择应优先考虑远期空间大、未来前景优秀,并能够通过贴现率变化获取更多现金流折现弹性的公司。

生物制药行业分析

- 中国医药生物科技市场规模:

2016年至2021年,全球生物科技公司数量的年复合增长率在11.0%,高于同期全球医药市场水平,其中,中国市场因利好政策、人才引进、生物技术发展等因素影响将进一步扩大。

全球生物科技公司数量增速高于同期全球医药市场水平,其中中国市场受到政策、社会及经济等多方面的驱动因素影响,预计行业总体规模仍将快速增长。

1)全球生物科技公司数量增速高于同期全球医药市场,从全球范围看,2016年至2021年该类公司的数量年复合增长率在11%,高于同期全球医药市场中企业数量的增速(10.3%),预计在各国利好政策、活跃的一二级资本市场、不断发展的生物技术等因素的影响下,生物技术公司数量在未来仍将不断扩大。

2)中国医药生物科技市场在资本利好政策等驱动因素的影响下,预计行业总体规模将快速增长,近年,中国政府从药物到医疗服务等方面制定了诸多利好医药生物科技行业发展的政策,一二级资本市场也对行业给予了较高关注,市场中的诸多利好因素将驱动中国医药生物科技行业的市场规模在未来进一步扩大。

3)医保目录调整速度加快,支持创新药产业发展,医保是我国最大的医疗服务购买方,进入医保目录有助于大幅度 加快药品销售放量速度。我国医保目录以前是每 5 年左右调整一次,医保局成立后每 2 年 调整一次,新产品进入医保目录的频率大幅度加快,有助于新产品快速放量,提升销售额 爬坡曲线,提高投资回报率。

- 品牌价值和行业前景

2018年,国际大型药企平均研发费用为37.5亿美元,最高阿斯利康达到26.4%,前三甲罗氏、强生、诺华研发费用均超过百亿美元。相较之下,中国医药企业2018年的研发费用均值为4.3亿元,中位数占收入比重为5.9%。即便是国内巨头恒瑞医药,2018年研发支出超过26亿元,与国际巨头相比仍有较大差距,但未来有望发展空间。

投资存在的风险

(一)新冠疫情反复导致公司生产受影响;

受新冠疫情影响,近期全球医药市场受到一些波动。上半年,全球前五大制药企业中有四家营收出现不同程度下滑。然而,从中长期角度看,医疗需求虽然受到疫情的推迟影响,但并未消失。随着全球老龄化和居民健康意识的提升,医疗需求作为刚性需求,在疫情结束后预计将逐步恢复。未来五年,全球医药行业有望维持稳定上升的发展态势。

(二)医药行业同质化竞争严重,出口面临风险:

我国医药行业相较于发达国家,集中度较低,缺乏高附加值和高技术含量的独家产品,难以进入国际市场。许多企业在非专利药物上过度建设,导致资源浪费。由于产品同质化严重,市场竞争中打价格战,我国制药企业整体市场开发能力和利润率较低。在出口方面,我国药品主要以原料药为主,面临在高端市场受制于欧美,低端市场则需与印度强有力竞争。

(三)研发创新能力与国外相比仍存在较大差距:

2018年国际大型药企的平均研发费用为37.5亿美元,占收入比重中位数为16.1%。最高的阿斯利康达到26.4%,研发费用前三甲为罗氏、强生、诺华,研发费用均超过百亿美元。相比之下,2018年中国医药企业的研发费用均值为4.3亿元,研发费用占收入比重的中位数为5.9%。即使是国内医药巨头恒瑞医药,2018年研发支出超过26亿元,与国际巨头相比仍有较大差距,但未来有望发展空间。

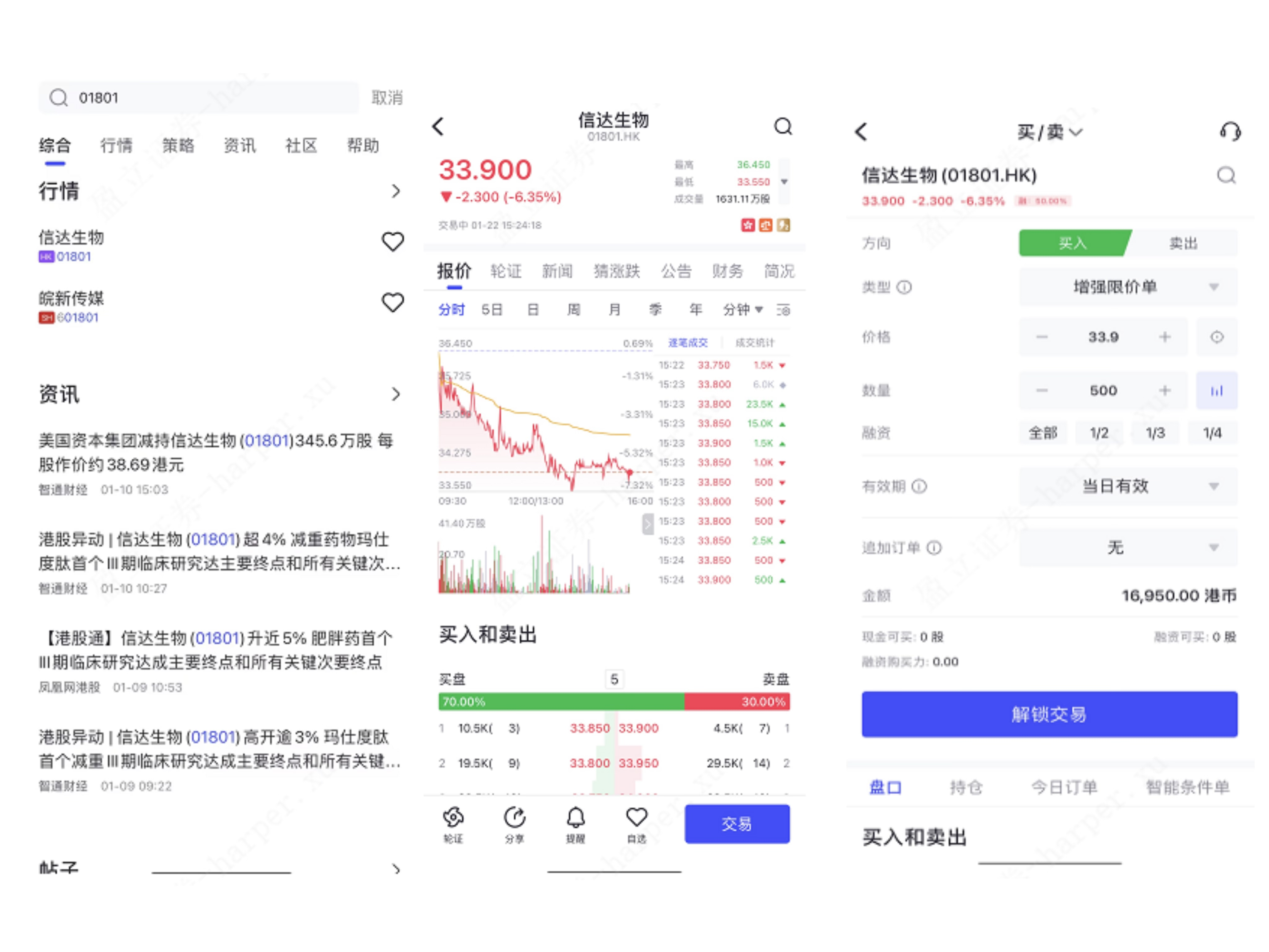

如何在uSMART 下单?

进入uSMART SG APP-----搜索代码“01801"-----点击交易-----选择”买/卖“-----解锁交易

(此图仅供说明之用)

(此图仅供说明之用)

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

重要提示及免责声明

我们在撰写这篇文章时,基于我们的内部研究和可靠的公开信息来源。尽管我们在准备这篇文章时已经采取了所有合理的注意事项,但我们不保证本文中的信息准确或完整,并对事实错误或本文中的任何观点不承担责任。观点、预测和估计反映了我们在文章发布日期的评估,并可能发生变化。我们无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立判断。我们及我们各自的董事、高管或员工将不对任何人因依赖本文中的任何陈述或遗漏而遭受的任何损失或损害承担责任。

这些证券的价值和收益可能会上升或下降。您的投资面临投资风险,包括收入和资本损失。过去的业绩数据以及本文中使用的任何预测或预测并不代表其未来表现。

此广告未经新加坡金融管理局审查。