新加坡官网

新加坡官网 香港官网

香港官网 国际官网

国际官网 集团官网

集团官网 登录

登录.jpg)

黄佳仁 James/ uSMART市场策略师

逾13年资本市场买方和卖方相关经验

曾任知名基金管理公司投资组合经理

擅长以基本面及财务报表分析美国和新加坡股市

新交所学院培训导师

新加坡金融管理局MAS持牌分析师及基金经理

20230627美国宏观策略周报

本周展望:

- 本周美国的重要经济数据和事件包括:周二发布的新屋销售数据,周三,美联储主席鲍威尔将在欧洲央行论坛上发表讲话,周四的国内生产总值数据,以及周五的五月PCE通胀数据。

- 7只科技股贡献了标准普尔500指数年初至今近87%的涨幅,表明市场的涨势缺乏宽度(图1)。

图1:7大权重股为标普500贡献了近87%的收益。

Source:uSMART, Bloomberg, 26 June 2023

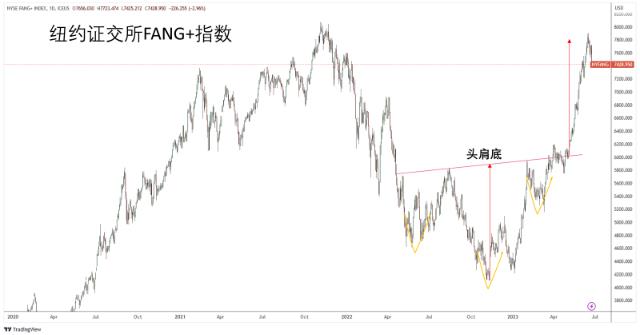

- 纽交所FANG+指数根据头肩底形态已经达到目标价位(图2),目前正遭遇获利回吐。这也显示美国股市可能面临一些调整,因为操盘手缺乏推动大型科技股股价进一步上涨的多头信号。

图2:纽约证交所FANG+指数

Source: uSMART, Tradingview, 26 June 2023

- 标准普尔500指数今年迄今录得了12.74%的增长(图3),主要受到科技相关股票强劲表现的推动。然而,在6月份我们开始看到市场涨势扩散到不同行业。尽管如此,人工智能交易看起来过于拥挤,科技相关行业上涨空间有限,调整视乎是迫在眉睫。

图3:标普500板块月回报率

Source: uSMART, Bloomberg, 26 June 2023

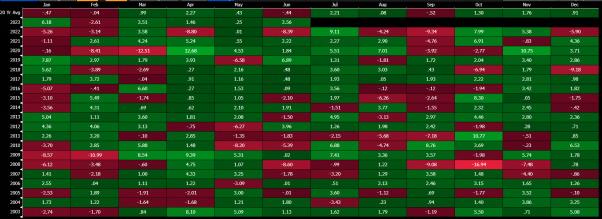

- 根据过去20年的观察(图4),季节效应显示7月份出现调整的概率并不高,。在这段时期中,标普500指数在7月份的平均回报率为2.21%。此外,根据过去20年的数据,7月份出现负回报的概率为25%,标普500指数在过去的20年中有5年出现了负回报。

图4:过去20年标准普尔500指数的月度表现。

Source: uSMART, Bloomberg, 26 June 2023

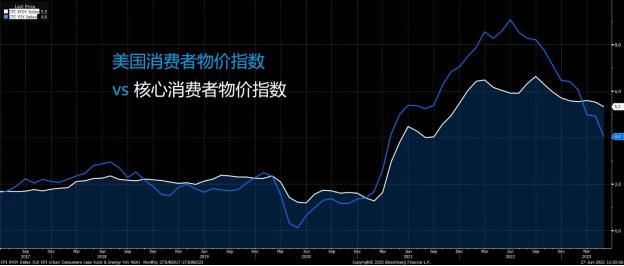

- 核心消费者物价指数(Core CPI)在5月份(图5)同比增长了5.3%,该指数排除了波动较大的食品和能源价格,相比2022年9月的6.6%有所下降。然而,核心CPI仍处于被视为过高的水平,这加强了美联储将在相当长的时间内保持较高利率的观点。

图5:美国消费者价格指数(截至2023年5月的同比增长百分比)

Source: Bloomberg, 26 June 2023

- 投资者应密切关注近期新闻头条,以了解市场参与者是否再次担忧“长期较高利率”。美股市场年初以来的上涨原因是市场预测美联储会采取较为鸽派的货币政策。在一月初,市场参与者当时预期利率已接近终端利率(约为75%至5%),并预计2023年11月和12月的FOMC会议将共计降低50个基点。然而,根据最新的CME FedWatch数据(图6),市场预期发生了变化。目前的预测是FOMC将在七月的会议上加息25个基点,导致终端利率范围为5.25%至5.5%,预计今年余下时间不会再有降息。尽管出现了“长期较高利率”的新预期,股票市场尚未对此作出调整,我认为目前金融市场对此不做出反应是不合理的。

图6:FOMC会议加息概率

Source: CME Fedwatch, 26 June 2023

- 盈利并没有崩跌,但由于盈利预期仍然过高且不现实,因此未来可能有下调风险。

- 我们坚持短期看空观点和中长期看多的立场。因此,完全退出市场是不明智的。我们预计,那些在今年迄今涨势中做出了重大贡献的大型科技股可能会在近期内下修而导致标准普尔500指数下跌。然而,我们也预期市场宽度将扩展,这意味着虽然大型科技股导致美股指数下修,但其他股票有望缓解市场的下跌。

- 目前有一些高质量的公司,如苹果、亚马逊、Visa、特斯拉、Costco和微软,它们的长期盈利潜力仍然良好。投资者可以考虑逐步建立长期持有的仓位。此外,投资者还可以考虑投资于SPY、QQQ、SUSA等ETF,以追求市场回报。

追踪我们

在 Twitter, Instagram, YouTube 和 TikTok 追踪我们,查阅更多实时财经市场资讯。

想和全球志同道合的人交流和发现投资的乐趣?加入uSMART投资社群并分享您的独特观点!立刻体验uSMART?点击下方图片下载uSMART app。

免责声明:

本文件仅为流通以仅供参考而发行,并不构成任何出售或购买的要约或询价,也不是对任何投资产品的理财建议或推荐。它不考虑您的特定投资目标,财务状况和您的任何特定需求。投资产品受限于重大投资风险,包括可能发生的收入及投资本金损失。以往的任何业绩、推断、预测或结果模拟并不必然代表任何投资或证券的未来或可能实现的业绩。在投资或采用任何投资策略前,应就任何投资产品的适宜性向财务顾问寻求建议。对于此档的使用及/或依赖全部由您自担风险。

尽管盈立新加坡已尽合理注意以确保所提供信息的准确性和完整性,盈立新加坡正对本档的准确性、完整性、时效性或者正确性不作任何声明或保证(含明示或暗示)。本文件所含的意见和预期内容可能随时更改,恕不另行通知。您必须对本档中包含的任何事项做出自己的独立判断。盈立新加坡或各自的董事、高级职员或员工不会对任何人士承受或遭受的任何形式的损失或者损害。本文件无意向派发本文件即触犯法例或规例的司法权区或国家的任何人士或实体派发,亦无意供该等人士或实体使用。未经盈立新加坡事先书面同意,不得复制、再版、上传、链接、出版、传播、改编、复制、翻译、修改、编辑或以其他方式显示或分发本文件。本文件未经新加坡金融管理局审核。

本免责声明以中英文版本提供,如两个版本有任何歧异,概以英文版本为准。